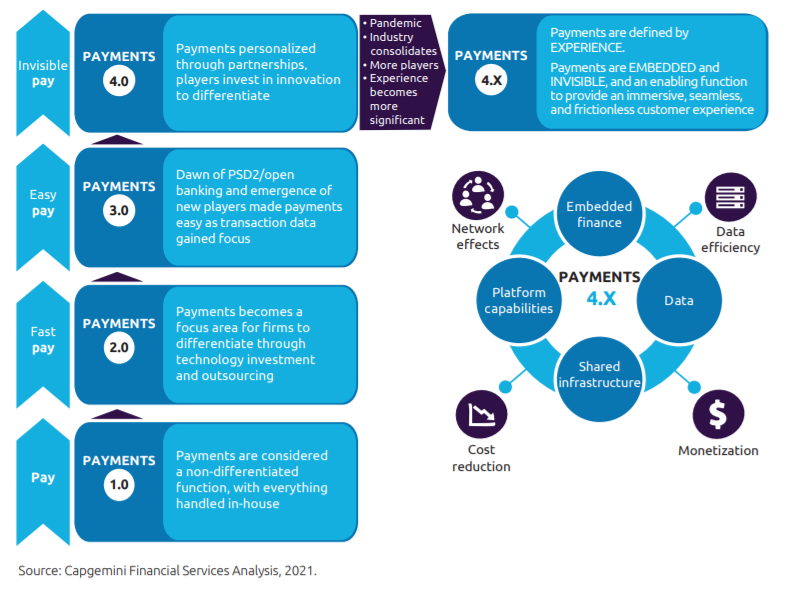

Transakcje nowej ery określa się w kuluarach płatnościami 4.X – chodzi o erę transakcji opartych o doświadczenia, personalizację. Płatnościach wbudowanych w stronę i niemal niewidocznych, równocześnie cieszących się odpowiednim poziomem zabezpieczeń.

Pandemia to nasza nowa rzeczywistość – trudno się z tym kłócić, prawda? Jak przystało na Polaka – narzekamy na nią, na całą sytuację, na stratę pracy. I mamy do tego pełne prawo, ponieważ komu życie się nie zmieniło przez pandemię niech pierwszy rzuci kamieniem. Jednak są także pewne plusy, których zamierzam się dziś trzymać! Rosnąca digitalizacja podczas pandemii sprawiła, że płatności bezgotówkowe weszły na wyższy poziom. Teraz koncentrują się przede wszystkim na doświadczeniu użytkowników.

Co ciekawe, do 2025 roku ponad 25% ruchu bezgotówkowego mają stanowić właśnie nasz sektor – płatności mobilnych czy płatności online lub te, z wykorzystaniem e-pieniądza. To z kolei oznacza wzrost o niemal 10% w ciągu 5 lat!

Infrastruktura e-płatności przeciążona?

Digitalizacja, która teraz wyskakuje nam nawet z lodówki, sprawia, że ta rosnąca liczba transakcji, a w efekcie związana z nimi konieczność natychmiastowego rozliczania, zwyczajnie… Przeciążają infrastrukturę rynku finansowego.

Stąd, najpewniej, nowy rok będzie rokiem modernizacji infrastruktury płatniczej. Na wadze w kontekście racjonalizacji przybiorą więc na przykład systemy rozliczania w czasie rzeczywistym, integracja API, transformacja chmurowa czy migracja ISO 20022. To, jak się okazuje, dość zasadne kroki menedżerskie – priorytetyzacja zdolności cyfrowych będzie teraz przecież podstawą, by pozostać konkurencyjnym na rynku.

Przede wszystkim dlatego, że już teraz blisko 45% badanych (raport World Payments Report 2021) regularnie korzysta już z portfeli mobilnych. W efekcie, jedyne, co jest pewne w życiu, obok podatków i śmierci, to rozwój tego trendu i fakt, że liczba rozliczeń bezgotówkowych B2B wrośnie ze 121,5 mld operacji w 2020 roku do… 200 mld w 2025 roku!

Blisko 45% badanych regularnie korzysta już z portfeli mobilnych.

raport World Payments Report 2021.

Czym są płatności 4.x?

Płatności online i portfele mobilne to codzienność, której nie sposób się oprzeć…

…zwłaszcza teraz, gdy oczekiwania klienckie sięgają zenitu. Oczekują oni – a w zasadzie my wszyscy, bo przecież wszyscy jesteśmy konsumentami – szybkiego rozliczania transakcji, dostępu do płatności natychmiastowych a nawet e-pieniędzy.

Co prawda, wszystkie te marketingi 4.0 i inne rzeczywistości z numerami na końcu wciąż budzą w nas mieszane uczucia – we mnie też, jednak płatności 4.X nie dość, że wchodzą dziś całe na biało… Dodatkowo przedstawiają nam się jako przyszłość rynku.

Wszystko po to, by nam, rozpieszczonym już klientom zapewnić najwyższą jakość obsługi. Instytucje finansowe muszą więc, w efekcie, skupić się przede wszystkim na przetwarzaniu danych, współdzieleniu infrastruktury czy zwiększaniu możliwości dotychczasowych platform.

Kiedy więc weźmiemy pod uwagę przewidywane wzrosty wydatków konsumenckich – z astrologii jestem kiepska, ale wszystkie znaki na niebie i ziemi mówią jasno: inflacja dopiero zaczyna rosnąć – a dodatkowo rosnącą popularność różnych, nowych metod płatności online – jedno jest pewne…

Systemy płatności i inne instytucje finansowe powinny poważnie wziąć pod rozwagę elementy kluczowe właśnie dla tajemniczych płatności 4.X.

Co ciekawe, jeśli wrócimy do wspomnianego wcześniej raportu – eksperci Capgemini, twórcy pojęcia płatności 4.X zanotowali, że większość respondentów stawia przede wszystkim na modele operacyjne w postaci inwestowania w strony trzecie. A w efekcie zlecania im opracowania innowacyjnych rozwiązań czy tworzenia profesjonalnych ekosystemów bazujących na API.

A ponieważ płatności 4.X mają, w założeniu, wyjść poza tradycyjny sposób myślenia o operacjach finansowych, czyli wyznawać religię out of the box… Pojawią się całkiem nowe metody monetyzacji. Cały ten precedens zrodzi się jednak tylko wtedy, gdy nastąpi konsolidacja dojrzałości API, sprawności operowania danymi, elastyczności chmury i rozszerzonych możliwości przetwarzania.

Czytaj też: NOWY LAYOUT, KOSMICZNIE NISKIE STAWKI I PIERWSZY MIESIĄC W GRATISIE

Płatności 4.X, czyli czwarta gęstość transakcji

Z kolei jeśli przeniesiemy się do prognoz płatniczych do 2025 roku… Te zakładają przede wszystkim wzrost poziomu transakcji bezgotówkowych o ponad 18% średniorocznie. Wszystko właśnie w efekcie zainteresowania płatnościami nowej generacji. Co ciekawe, eksperci już zakładają, że pod koniec tego okresu liczba osiągnie poziom… 1,8 biliona rocznie w skali światowej!

Czwarta gęstość transakcji dominuje przede wszystkim w regionie azjatyckim, bo to przecież tutaj rozpoczyna się rewolucja płatnicza. Do 2025 roku ten obszar właśnie będzie odpowiedzialny za ponad połowę operacji bezgotówkowych ze wzrostem średniorocznym na poziomie… 28%.

Jeśli przeniesiemy się jednak szybko do Europy, bo w końcu to ten rynek, jak na razie, interesuje nas najbardziej… Ponad pół miliarda konsumentów deklaruje korzystanie z zakupów online w 2021 roku. A w efekcie – także z płatności online! Za 3 lata wolumen tego typu transakcji ma dumnie przekroczyć poziom 400 mld transakcji.

Do 2025 roku region azjatycki będzie odpowiedzialny za ponad połowę operacji bezgotówkowych ze wzrostem średniorocznym na poziomie… 28%.

Nowoczesność to coś, czego regulatorzy nie lubią najbardziej… Jak zareagują na płatności 4.X?

Tak, a płatności 4.X siedzą i zawijają w te sreberka. Przecież dla nich także ważnym dla rozwoju jest fakt, że dostawcy takiego typu usług, rozwiązań i oprogramowania zmierzają do równoważenia podejścia – kluczowe inicjatywy legislacyjne i rynkowe są brane na tapet równocześnie. Wszystko po to właśnie, by promować i, przede wszystkim, ułatwić rozwój nowych form płatności!

Regulatorzy muszą więc, chcąc nie chcąc, wspierać takie działania: czy to redukcją ryzyka, standaryzacją czy ochroną konkurencji. Pierwszoplanową rolę na deskach tego teatru płatności wciąż przecież gra koncentracja na kliencie.

Tylko w taki sposób systemy płatności i instytucje finansowe będą mogły skupić się nad kolejnymi innowacjami, które zaspokoją wygłodniałych płatności konsumentów. Nie ma tutaj miejsca na myślenie o tym wewnątrz organizacji. Zresztą… Gdy reguły z góry są ustalone – wiemy, czego się spodziewać. Czego się trzymać i jak działać zgodnie ze standardami na danym rynku.

Światowy trend – rozwijanie innowacji właśnie – widoczny jest także w Polsce. Na przykład BLIK przecież wciąż prze naprzód. Chociaż nadzorcy są otwarci także na nieco inne, bardziej egzotyczne rozwiązania, które coraz śmielej wchodzą na nasz rynek.

Co więcej, trend ten, zdaje się, nie tylko się utrzyma, ale przede wszystkim przyspieszy, co niewątpliwie ucieszy konsumentów.

Wybór to siła!

źródło: raport Capgemni

Czytaj też: HEJ, PRZEDSIĘBIORCO! CZY PŁATNOŚCI MOBILNE SĄ DLA CIEBIE?